هل تفكر في تأمين سيارتك في الإمارات؟ بالتأكيد سمعت عن القوانين الواضحة هنا، والتي تٌلزم كل سيارة بالتأمين قبل تسجيلها لكن هل سألت نفسك من قبل: “ما الذي يحدد سعر التأمين على السيارات الذي تقوم بدفعه؟” هناك عوامل كثيرة تدخل في الحسبة، لكن هناك كلمة واحدة تعتبر هي المفتاح: القيمة المعلنة للتأمين، أو ما يعرف بقيمة IDV.

وفي السطور التالية، سوف نوضح لك كيفية حساب قيمة IDV في التأمين على السيارات بنفسك، وماهي العوامل التي تؤثر على قيمته، استعد لنتعرف على كل التفاصيل التي تريدها.

ما هي القيمة المعلنة للتأمين IDV ؟

أولاً وقبل كل شيء، دعنا نتحدث عن ما هي القيمة المعلنة للتأمين IDV في عالم تأمين السيارات، بكل بساطة، قيمة IDV هي اختصار لـ “Insured Declared Value”، وتعني أقصى مبلغ يمكن دفعه لك من شركة التأمين على السيارات في حال حصل حادث لا قدر الله، وتضررت بالكامل.

باختصار فإن قيمة IDV هي التي تحدد لك كم المبلغ الذي ستأخذه من شركة التأمين، بمعنى آخر إذا تعرضت سيارتك للسرقة، أو لم يعد هناك أمل لتصليحها فهي المنقذ لك.

ما أهمية القيمة المعلنة للتأمين IDV في الإمارات ؟

الآن، بعد ما تعرفنا على ما هي القيمة المعلنة للتأمين IDV في تأمين السيارات، يمكن تسأل نفسك: “لماذا هذا الرقم مهم لهذه الدرجة؟” الحقيقة، هناك سببان رئيسيان يجعلان قيمة IDV محور اهتمامك كصاحب سيارة:

- يحدد لك أقصى مبلغ ممكن الحصول عليه من شركة التأمين على السيارات في حال سرقة سيارتك أو تضررت بشكل كامل.

- له تأثير مباشر على قسط التأمين الذي تدفعه، كلما كانت قيمة IDV لسيارتك أعلى، كلما كان قسط التأمين أعلى.

متى تٌطبق قيمة IDV ؟

بعد ما فهمنا ما هي القيمة المعلنة للتأمين IDV وسبب أهميتها لتأمين سيارتك، يجب أن تعرف متى بالضبط تدخل قيمة IDV حيز التطبيق، ببساطة هناك حالتين أساسيتين تستخدم فيهم شركة التأمين قيمة الـ IDV حتى تحدد حجم التعويض.

حالات سرقة السيارة

أول حالة بتُطبق فيها الـ IDV عندما تتعرض سيارتك للسرقة في هذه الحالات، شركة التأمين على السيارات تقضي فترة معينة في التحقيق حتى تتأكد عدم وجود أي احتيال، ثم تنتظر تقرير الشرطة كل ذلك قبلما تتوقع أي دفعات من شركة التأمين.

الضرر الكامل

إذا تعرضت لحادث وتضررت سيارتك بالكامل لدرجة لا يمكن تصليحها، تكون مؤهلًا للحصول على تعويض بقيمة الـ IDV، والخبر السار في هذه الحالات أنك لن تنتظر التحقيقات، لا من شركة التأمين أو الشرطة، ويتم تعويضك بشكل أسرع.

كيف تحسب الـ IDV ؟

الآن، دعنا ننتقل إلى النقطة الأهم وهي كيفية حساب قيمة IDV لسيارتك، في النقاط التالية نشرح لك سريعا كيف يتم الأمر:

حساب IDV بدون إضافات

الصيغة الأساسية لحساب الـ IDV لسيارتك بدون احتساب الإضافات والإكسسوارات هي كالتالي: قيمة سيارتك عند شراء بوليصة التأمين مطروحاً منها قيمة الاستهلاك السنوي.

ولمن لا يعرف، الاستهلاك يشير إلى النقصان في قيمة سيارتك أو أجزائها بمرور الوقت، وذلك بسبب العمر، الاستخدام، والتآكل الطبيعي الذي يحدث لكل سيارة.

حساب IDV مع الإكسسوارات

الإكسسوارات القيّمة لا تؤثر فقط على قسط تأمين السيارة الخاص بك، بل تلعب أيضاً دوراً في تحديد قيمة الـ IDV لسيارتك. ومع ذلك، من المهم جداً أن تعلم أن الإكسسوارات التي أضفتها إلى سيارتك يجب التصريح عنها بشكل منفصل لشركة التأمين، وإلا فلن يتم احتسابها ضمن القيمة المعلنة للتأمين الإجمالية لسيارتك.

حساب نسبة استهلاك القيمة المعرفة IDV حسب عمر السيارة

في الجدول التالي نعرض لكم نسب الاستهلاك السنوية في القيمة وفقا لعمر السيارة، حيث يمكن أن تؤثر حالة السيارة بما في ذلك عدد الكيلومترات المقطوعة والتآكل والتلف وأي تعديلات، على قيمتها، وقد تختلف هذه النسب حسب الدولة وشركة التأمين:

| عمر السيارة | نسبة الاستهلاك |

| أقل من 6 أشهر | 5% |

| من 6 أشهر إلى سنة | 15% |

| من سنة إلى سنتين | 20% |

| من سنتين إلى 3 سنوات | 30% |

| من 3 إلى 4 سنوات | 40% |

| من 4 إلى 5 سنوات | 50% |

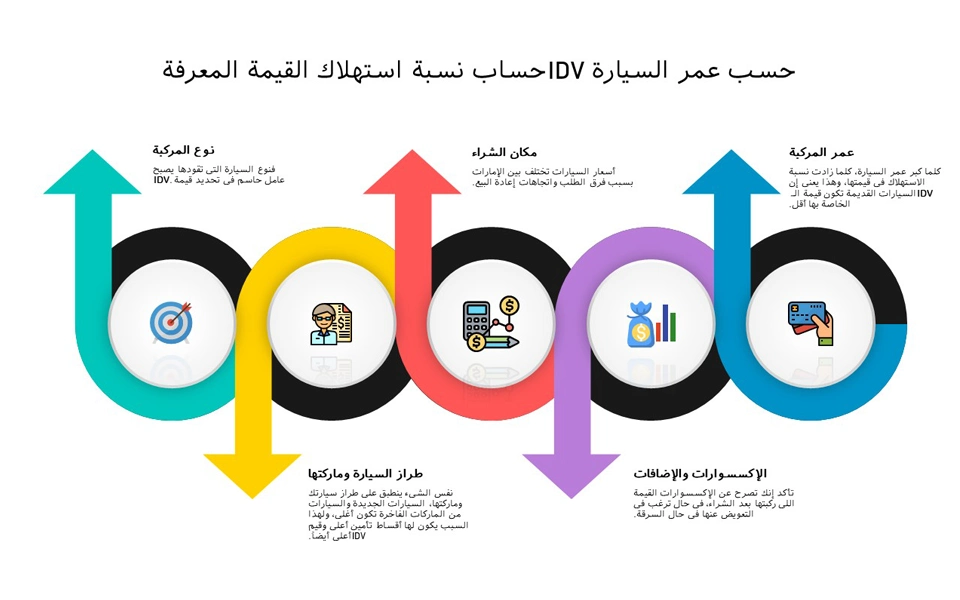

بعد ما تحدثنا عن كيفية حساب قيمة IDV في التأمين على السيارات، الآن ننتقل إلى العوامل المختلفة التي تؤثر على قيمة السيارة التأمينية.

نوع المركبة

بما إن قيمة سيارتك تؤثر بشكل مباشر على حساب قيمة IDV في التأمين على السيارات، وبما إن أسعار السيارات تختلف حسب نوعها مثلاً، سيارات الدفع الرباعي والسيارات الرياضية أغلى من السيدان والهاتشباك، فنوع السيارة التي تقودها يصبح عامل حاسم في تحديد قيمة IDV.

طراز السيارة وماركتها

نفس الشيء ينطبق على طراز سيارتك وماركتها، السيارات الجديدة والسيارات من الماركات الفاخرة تكون أغلى، ولهذا السبب يكون لها أقساط تأمين أعلى وقيم IDV أعلى أيضاً.

مكان الشراء

المدينة أو الإمارة التي قمت بشراء السيارة منها يمكن أن يؤثر على سعرها الأساسي (سعر المعرض) وبالتالي يؤثر على حساب قيمة IDV في التأمين على السيارات، ويمكن يكون الفرق بسيطًا، لكن المهم أن تعرف إن أسعار السيارات تختلف بين الإمارات بسبب فرق الطلب واتجاهات إعادة البيع.

الإكسسوارات والإضافات

الإكسسوارات والميزات التي تضيفها على السيارة تدخل أيضا ضمن قيمة الـ IDV، وتخضع للاستهلاك، لذا تأكد إنك تصرح عن الإكسسوارات القيمة اللي ركبتها بعد الشراء، في حال ترغب في التعويض عنها في حال السرقة.

عمر المركبة

مثلما رأينا في الجدول المذكور أعلاه، كلما كبر عمر السيارة، كلما زادت نسبة الاستهلاك في قيمتها، وهذا يعني إن السيارات القديمة تكون قيمة الـ IDV الخاصة بها أقل.

أخطاء شائعة عند اختيار القيمة المٌعرفة IDV

والآن نستعرض معا 7 أخطاء شائعة يجب تجنبها عند اختيار القيمة المعرفة الـ IDV في تأمين السيارات بالإمارات، وهي أخطاء لها عواقب تؤثر على طريقة حساب القيمة المعلنة.

التقليل من قيمة السيارة لخفض أقساط التأمين

- النتيجة المترتبة على التقليل من قيمة السيارة لخفض أقساط التأمين، هي الحصول على تعويض أقل بنسبة تصل إلى 40% في حالات السرقة أو التلف الكلي.

- كما أن معدلات السرقة العالية، حيث يتم سرقة سيارة كل 4 ساعات، تجعل هذا الخطأ كارثياً من الناحية المالية.

- يمكنك كشف الأمر عندما تعرض بعض شركات التأمين “أقساطاً مخفضة” دون شرح لخفض قيمة الـ IDV وكيفية حساب قيمة الـ IDV ضمن تلك الخصومات.

تجاهل الفارق بين القيمة السوقية وقيمة الـ IDV

- مشكلة فريدة في الإمارات، فغالبًا ما تتمتع بعض الطرازات الشهيرة للسيارات مثل تويوتا لاند كروزر، بقيم إعادة بيع أعلى بنسبة 20-30% من الـ IDV، وذلك بسبب الطلب عليها لمتانتها وقدرتها على تحمل ظروف الصحراء.

- والحل هو استخدام بيانات المزادات كمعيار لتحديد قيمة IDV عادلة سنوياً، ولتعرف كيفية حساب قيمة الـ IDV بشكل صحيح.

تطبيق نسب استهلاك خاطئة

من الأخطاء الشائعة أيضا، تطبيق نسب استهلاك خاطئة، حيث يتم:

- استخدام جدول الاستهلاك الافتراضي لشركة التأمين على السيارات دون التحقق من الفئات العمرية.

- التغاضي عن نسب الاستهلاك المتسارعة في الإمارات للمركبات المعرضة للحرارة العالية والرمال.

هيا نلقي نظرة على نسب الاستهلاك في قيمة السيارة، مع العلم أن هذه النسب تتغير حسب عمر المركبة:

2. تجاهل الفارق بين القيمة السوقية وقيمة الـ IDV

مشكلة فريدة في الإمارات: غالبًا ما تتمتع بعض الطرازات الشهيرة (مثل تويوتا لاند كروزر) بقيم إعادة بيع أعلى بنسبة 20-30% من قيمة الـ IDV، وذلك بسبب الطلب عليها لمتانتها وقدرتها على تحمل ظروف الصحراء.

الحل: استخدم بيانات المزادات كمعيار لتحديد قيمة IDV عادلة سنوياً، ولتعرف كيفية حساب قيمة الـ IDV بشكل صحيح.

3. تطبيق نسب استهلاك خاطئة

الأخطاء الشائعة:

- استخدام جدول الاستهلاك الافتراضي لشركة التأمين دون التحقق من الفئات العمرية.

- التغاضي عن نسب الاستهلاك المتسارعة في الإمارات للمركبات المعرضة للحرارة العالية والرمال.

| عمر السيارة | نسبة الاستهلاك القياسية | تعديل خاص بالإمارات |

| أقل من 6 أشهر | 5% | 7-8% |

| من سنة إلى سنتين | 20% | 25-28% |

| أكثر من 5 سنوات | قابل للتفاوض | +10% غرامة إضافية |

عدم التصريح عن الإكسسوارات المضافة

- التعديلات المجهزة للصحراء (مثل ونشات السحب، أو مصدات التصادم المقواة) عادة ما تُستبعد من قيمة الـ IDV القياسية.

- الإضافات الفاخرة (مثل الجلود المخصصة، أو أنظمة الصوت المتطورة) تتطلب فواتير موثقة لإثبات قيمتها.

المبالغة في تقدير القيمة بهدف زيادة الحماية

من المخاطر الخفية:

- زيادة أقساط التأمين بنسبة 3-4% مقابل كل زيادة 10% في قيمة الـ IDV.

- إطلاق تحقيقات بالاحتيال في حال وجود مطالبات مبالغ فيها.

- استثناء: السيارات الفاخرة الجديدة أقل من سنتين قد تستدعي قيمة IDV أعلى بنسبة 5-7% بسبب ندرة قطع الغيار.

إهمال إعادة تقييم الـ IDV سنوياً

كل تقليل في القيمة سنة بعد سنة يؤدي إلى تخفيض قيمة الـ IDV المستقبلية بنسبة 10-15% بشكل تراكمي.

أعد حساب قيمة الـ IDV بعد:

- إجراء تعديلات كبيرة على السيارة.

- القيام برحلات برية طويلة في دول الخليج (أكثر من 3,000 كم سنوياً).

- التعرض لعواصف رملية أو فيضانات.

قبول IDV التي تحددها شركة التأمين دون تفاوض

- بالنسبة للسيارات التي يزيد عمرها عن 5 سنوات، اطلب التفاوض المتبادل على القيمة وفقاً للوائح التأمين في الإمارات.

- قدم تقارير فحص من مراكز خدمة سيارات معتمدة في الإمارات لتبرير قيمة أعلى لسيارتك.

من الإشارات الحمراء التي عليك الانتباه لها، أن بعض شركات التأمين التي ترفض الحوار عادةً ما تقدم قيمة أقل بنسبة 15-20% من القيمة العادلة لسيارتك.

وينصح باستخدم حاسبة الـ IDV الخاصة بمجلس التأمين العام لدول مجلس التعاون الخليجي (idv.gicouncil.ae) مع تفعيل خيار “الاستخدام الصحراوي في الإمارات” للحصول على تقييمات دقيقة تتناسب مع المنطقة.

مثال واقعي من الإمارات

دعنا نتخيل أن سيارة نيسان باترول موديل 2019 يمتلكها أحد سكان دبي، كانت قيمتها السوقية 180,000 درهم إماراتي، لكن قيمة الـ IDV المؤمن عليها كانت 125,000 درهم فقط.

بعد تعرض السيارة لأضرار بالغة بسبب الفيضانات، غطى التعويض 69% فقط من تكاليف استبدال السيارة، مما يعني خسارة 55,000 درهم إماراتي كان يمكن تجنبها من خلال مراجعات سنوية لقيمة الـ IDV.

لذا احرص دائماً على الموازنة بين التوفير في قسط التأمين وبين احتمالية تعرض سيارتك لخسارة كلية، خاصة في ظروف القيادة ذات المخاطر العالية في الإمارات.

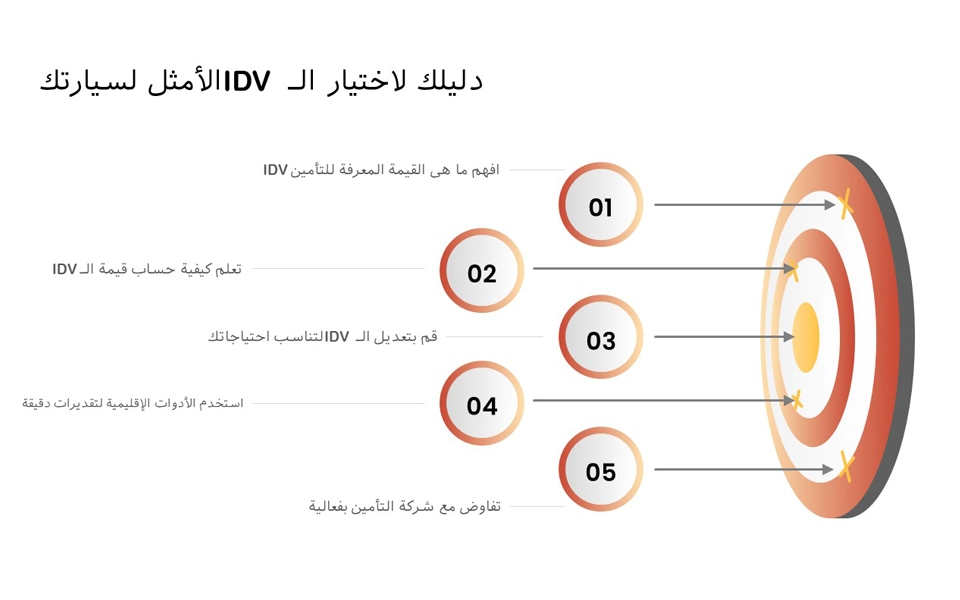

دليلك لاختيار الـ IDV الأمثل لسيارتك

فيما يلي مجموعة من النصائح الأساسية لمساعدتك في اختيار القيمة المعلنة للتأمين IDV الأنسب لسيارتك، بما يضمن لك أفضل تغطية في سوق التأمين بالإمارات:

1. افهم ما هي القيمة المعرفة للتأمين IDV

أول خطوة هي أن تفهم جيدًا ما هي القيمة المعرفة للتأمين IDV في تأمين السيارات، حيث تمثل هذه القيمة أقصى مبلغ ستدفعه لك شركة التأمين على السيارات في حال تعرضت سيارتك للسرقة أو التلف الكلي، لاتخاذ القرار المناسب بخصوص تغطية التأمين وتكاليف القسط.

2. تعلم كيفية حساب قيمة الـ IDV

عليك معرفة كيفية حساب قيمة الـ IDV، حيث تؤخذ هذه القيمة عادةً بخصم نسبة الاستهلاك من سعر السيارة الأصلي، مع تعديلات تأخذ في الاعتبار عمر السيارة، حالتها، والعوامل الإقليمية مثل التعرض للظروف الصحراوية والطقس.

تستخدم شركات التأمين على السيارات غالبًا صيغًا محددة، ولكن يمكنك أيضاً استخدام أدوات مثل حاسبة الـ IDV الخاصة بمجلس التعاون الخليجي للحصول على تقديرات إقليمية دقيقة.

3. قم بتعديل الـ IDV لتناسب احتياجاتك

في سوق تأمين السيارات بالإمارات، يمكنك التفاوض على قيمة الـ IDV أثناء شراء البوليصة، إذا كنت ترغب في تخفيض أقساط التأمين، فاطلب قيمة IDV أقل، ولكن تأكد من أنها لا تزال تعكس القيمة السوقية الحقيقية لسيارتك بناءً على كيفية حساب قيمة الـ IDV.

وعلى العكس، للحصول على أقصى حماية – خاصة في بيئة عالية المخاطر – قد ترغب في طلب IDV أعلى لزيادة مبلغ التعويض في حال السرقة أو وقوع حادث.

4. استخدم الأدوات الإقليمية لتقديرات دقيقة

نظرًا لخصوصية سوق تأمين السيارات في الإمارات، يفضل استغلال الأدوات الإقليمية مثل حاسبة الـ IDV الخاصة بمجلس التعاون الخليجي لتحديد قيمة IDV مناسبة.

5. تفاوض مع شركة التأمين بفعالية

عند مناقشة بوليصتك التأمينية، استفسر عن ما هي القيمة المعلنة للتأمين IDV لسيارتك وكيف يتم حسابها، وقدم تقارير تقييم حديثة أو نتائج فحص لتتفاوض.

الإضافات التأمينية الأكثر شيوعاً لتأمين السيارات في الإمارات

توجد العديد من التغطيات التأمينية الإضافية الشائعة لـ تأمين السيارات في الإمارات، والتي يمكنك اختيارها لإضافتها إلى بوليصة التأمين، لجعلها أكثر توافقاً مع احتياجاتك، وفيما يلي بعض من هذه التغطيات الأكثر طلباً:

- تغطية بلا استهلاك: باختيارك لهذه التغطية الإضافية، لن يؤثر الاستهلاك على قيمة سيارتك المعلنة للتأمين IDV، فيما معناه أنه إذا سُرقت سيارتك أو تعرضت لضرر كلي، فستحصل على تعويض يعادل القيمة الكاملة لسيارتك -وقت شراء البوليصة-.

- المساعدة على الطريق: تعد هذه التغطية منقذة للحياة عندما تتعطل مركبتك بسبب بنشر الإطار، أو بطارية فارغة، أو أي عطل مفاجئ، يمكنك الحصول على خدمات مثل سحب المركبة، توصيل الوقود، شحن البطارية، وحتى إصلاحات بسيطة في الموقع.

- تغطية السيارة البديلة: إذا كانت مركبتك في ورشة الصيانة بعد حادث أو عطل، توفر لك هذه التغطية الإضافية سيارة بديلة مؤقتة لضمان استمرارية تنقلاتك دون انقطاع.

- تغطية دول مجلس التعاون الخليجي: إذا كنت تنوي القيادة إلى عُمان أو المملكة العربية السعودية، مع هذه التغطية الإضافية، يمكن أن يمتد تأمينك ليشمل التغطية في جميع دول مجلس التعاون الخليجي، وهي تغطية مثالية للمسافرين المنتظمين عبر الحدود.

- تغطية الحوادث الشخصية للركاب: بينما يغطي تأمين السيارة السائق عادةً، فإن هذه التغطية الإضافية تحمي الركاب برفقتك أيضاً في حال تعرضهم لإصابة أو وفاة ناتجة عن حادث.

- حماية المحرك: عادة لا يتم تغطية أضرار المحرك الناتجة عن دخول الماء أو تسرب الزيت ضمن بوليصة التأمين، ولكن مع هذه التغطية الإضافية، تُدرج إصلاحات محرك مركبتك وناقل الحركة الناتجة عن مثل هذه المشكلات.

- تغطية القيادة على الطرق الوعرة: إذا كنت من عشاق المغامرة، وتحب القيادة في الصحراء أو استكشاف الجبال، تمنحك هذه التغطية الإضافية حماية إذا تعرضت مركبتك لأضرار أثناء القيادة على الطرق الوعرة – وهي مفيدة بشكل خاص إذا كنت تقود سيارة دفع رباعي.

خلاصة مفيدة عن IDV للسائقين في الإمارات

خلاصة القول، أن إتقان فهم ما هي القيمة المعلنة للتأمين IDV في تأمين السيارات وكيفية حساب قيمتها يضمن لك ألا تكون مؤمَّناً بأقل من اللازم أو تدفع أكثر من المطلوب في تأمين سيارتك بالإمارات.

ولا تنسى التصريح بالإكسسوارات والإضافات بدقة، وفكر في إضافة تغطيات مثل “بلا استهلاك”، وتذكر جيدًا، أن قيمة الـ IDV الخاصة بك تؤثر مباشرة على مبالغ التعويض في حالات السرقة أو التلف الكلي للسيارة، مما يجعل التقييم الصحيح أمراً غير قابل للتفاوض لحمايتك المالية.

الأسئلة الشائعة

كيف تقوم بـ حساب قيمة IDV لسيارتك؟

قيمة IDV الخاص بسيارتك أو القيمة المعلنة للتأمين، تحسب باستخدام صيغة بسيطة وهي:

IDV = القيمة السوقية الحالية للسيارة – قيمة الاستهلاك (النقص في القيمة)

إذا كانت سيارتك فيها أي إكسسوارات أو إضافات بعد الشراء، ممكن تضيف قيمتها بشكل منفصل للـ IDV النهائي.

كيف يتم تفعيل القيمة المعلنة للتأمين IDV ؟

الـ IDV تبدأ مفعولها عندما تتعرض السيارة للسرقة بالكامل أو تتصنف “خسارة كلية”، في هذي الحالات، شركة التأمين تستخدم الـ IDV لتحدد لك مبلغ التعويض.

كم تكون قيمة الـ IDV بعد 5 سنوات؟

بعد خمس سنوات، تبدأ نسبة استهلاك قيمة سيارتك في التباطؤ وتصير أقل قابلية للتنبؤ، لذا، شركات التأمين عادةً ما تحدد الـ IDV بالتشاور معك كصاحب بوليصة.

ما نوع الـ IDV الأفضل منخفضة أم عالية؟

دائماً اختار IDV تعكس القيمة السوقية الحقيقية لسيارتك، الـ IDV العالية تعطيك حماية مالية أفضل في حال الخسارة الكلية، لكن ستدفع قسط أعلى، في المقابل، الـ IDV الأقل ممكن تخفض لك القسط، لكن ممكن تجعلك غير مؤمن بالقدر الكافي.وعليك الموازنة بين التكلفة والتغطية اللي تحتاجها.

هل تغطية الحوادث الشخصية إجبارية؟

نعم، تغطية الحوادث الشخصية إجبارية بموجب لوائح تأمين السيارات في الإمارات.