كثيرًا ما نسمع تساؤلات من هذا النوع: ما هو الفرق بين التأمين على الحياة لأجل محدد والتأمين الصحي؟ وهل يمكن لأحدهما أن يغني عن الآخر؟ هذا الخلط شائع بين المقيمين والأسر، خصوصًا في مراحل التوظيف الأولى، أو عند التخطيط للاستقرار طويل الأمد، فالتأمين رغم أنه مفهوم واحد ظاهريًا، إلا أن أنواعه تؤدي أدوارًا مختلفة تمامًا، ولكل منها وظيفة لا يمكن تجاهلها أو استبدالها بنوع آخر.

في هذا المقال، نوضح الفرق بين التأمين على الحياة والتأمين الصحي بصورة عملية، لنساعدك على اتخاذ قرار مناسب لك مبني على احتياجاتك الفعلية، لا على افتراضات عامة، ونُجيب على السؤال الأكثر شيوعًا: التأمين على الحياة أم التأمين الصحي أفضل؟

الخلاصة السريعة

التأمين الصحي والتأمين على الحياة لأجل محدد يبدوان متشابهين في الاسم، إلا أن كلًا منهما يؤدي دورًا مختلفًا تمامًا لا يمكن تعويضه بالآخر، فالأول يحميك من أعباء العلاج وتكاليف الرعاية الطبية أثناء حياتك، بينما الثاني يوفر شبكة أمان مالي لمن تعتمد عليهم في حال غيابك المفاجئ، وبين حماية الحاضر وتأمين المستقبل، يصبح الاختيار الخاطئ سببًا في فجوة قد لا تظهر إلا عند الحاجة الفعلية، لذلك يجب معرفة الفروق الجوهرية، ومتى يكون كل نوع مناسبًا، ولماذا قد يكون الجمع بينهما هو القرار الأكثر اتزانًا.

فهم التأمين الصحي في الإمارات

قبل توضيح الفرق بين التأمين على الحياة لأجل محدد والتأمين الصحي، من المهم إدراك أن التأمين الصحي لم يعد خيارًا إضافيًا يمكن تأجيله، بل أصبح عنصرًا أساسيًا من متطلبات الإقامة والحياة اليومية في الإمارات، فوجود وثيقة تأمين صحي سارية لا يضمن فقط الامتثال للأنظمة، بل يوفّر لك الاطمئنان عند مواجهة أي طارئ صحي، ويمنحك وصولًا منظّمًا إلى خدمات الرعاية الطبية دون أعباء مالية غير متوقعة.

ماذا يغطي التأمين الصحي؟

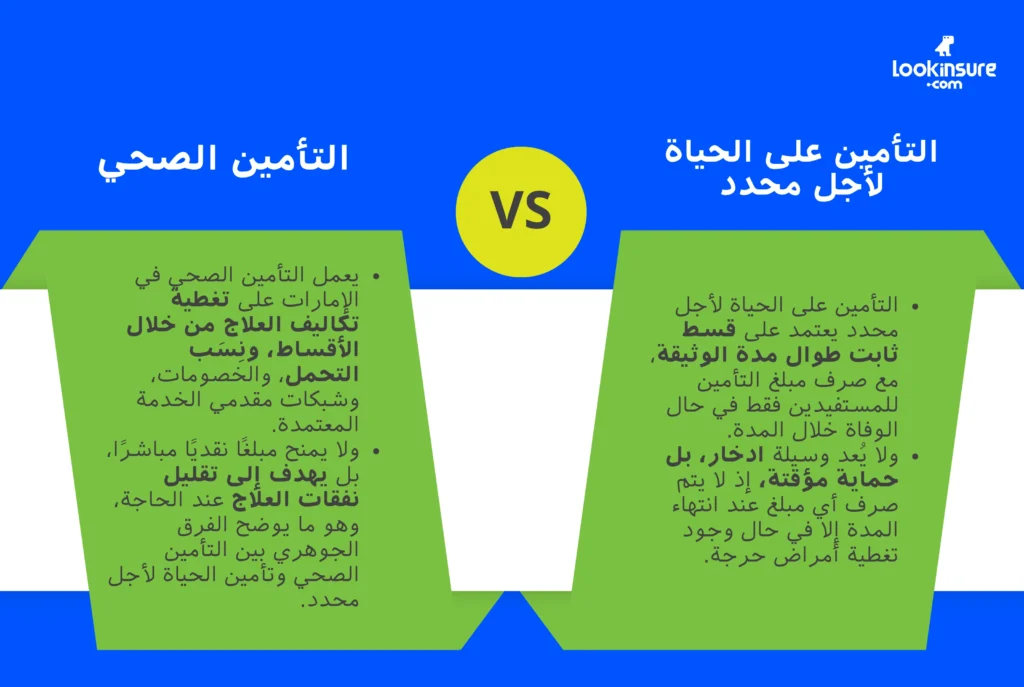

عند الحديث عن الفرق بين التأمين على الحياة لأجل محدد والتأمين الصحي، نجد أن التأمين الصحي هو الوسيلة الأساسية التي تضمن لك الحصول على الرعاية الطبية عند الحاجة، وهو إلزامي في معظم إمارات الدولة وفق تنظيمات الجهات الصحية المختصة مثل هيئة الصحة بدبي.

عادة ما تُغطي وثائق التأمين الصحي:

- الإقامة في المستشفى

- العمليات الجراحية

- العلاج في العيادات الخارجية

- حالات الطوارئ

- الرعاية الوقائية مثل:

- الفحوصات الدورية

- التحاليل الطبية

- رعاية الأمومة (بحسب نوع الخطة)

تجدر الإشارة إلى أن هذا التنوع في التغطية يوضح جانبًا مهمًا من التأمين الصحي مقابل تأمين الحياة محدد المدة، حيث تختلف الخطط بين أساسية محدودة، وأخرى موسعة أو دولية توفر مزايا أوسع، وهو ما يؤثر مباشرة عند التساؤل: التأمين على الحياة أم التأمين الصحي أفضل؟

كيف يعمل التأمين الصحي؟

لفهم أعمق لـ الفرق بين التأمين على الحياة لأجل محدد والتأمين الصحي، من المهم معرفة آلية عمل التأمين الصحي في الإمارات بشكل عام، والتي تقوم على مجموعة عناصر أساسية، وهي:

الأقساط الشهرية أو السنوية

أقساط التأمين هي المبلغ الذي يتم دفعه مقابل الحصول على التغطية الصحية، وقد يكون الدفع سنويًا دفعة واحدة أو مقسمًا على دفعات شهرية حسب سياسة شركة التأمين أو جهة العمل، و تكلفة قسط التأمين الصحي تختلف بناءً على العمر، الحالة الصحية، ومستوى التغطية المختار.

نسب التحمل

هي النسبة التي يتحملها المؤمن له عند استخدام الخدمة الطبية، مثل زيارة الطبيب أو صرف الأدوية، فعلى سبيل المثال، قد يدفع المؤمن له جزءًا بسيطًا من قيمة الكشف، بينما تتحمل شركة التأمين باقي التكلفة، وهو نظام يهدف إلى تنظيم استخدام الخدمات الطبية.

الخصومات

هي مبلغ محدد يجب على المؤمن له دفعه سنويًا قبل أن تبدأ شركة التأمين بتغطية التكاليف، لا تُطبق هذه الخاصية في جميع الخطط، لكنها موجودة في بعض الوثائق، خاصة الخطط ذات الأقساط الأقل.

شبكة المستشفيات ومقدمي الخدمة

كل وثيقة تأمين صحي تكون مرتبطة بشبكة معينة من المستشفيات والعيادات والصيدليات، استخدام مقدمي الخدمة ضمن الشبكة يضمن الاستفادة من التغطية بشكل كامل أو شبه كامل، بينما قد يترتب على الخروج خارج الشبكة تحمل تكاليف إضافية.

آلية تقديم المطالبات الطبية

تتم المطالبات بإحدى طريقتين:

- الدفع المباشر بين شركة التأمين ومقدم الخدمة، حيث لا يدفع المؤمن له سوى نسبة التحمل إن وجدت.

- استرداد قيمة الفاتورة، حيث يدفع المؤمن له التكلفة أولًا ثم يتقدم بطلب استرداد من شركة التأمين وفق الشروط المحددة في الوثيقة.

وبناءً على هذه الآلية، يتضح أن التأمين الصحي لا يمنح المؤمن له مبلغًا نقديًا، بل يعمل على تقليل أو تغطية تكاليف العلاج عند الحاجة، وهو اختلاف جوهري عند مقارنة التأمين الصحي مقابل تأمين الحياة محدد المدة، حيث تختلف طبيعة الحماية وآلية الاستفادة بين النوعين بشكل كامل.

فهم التأمين على الحياة لأجل محدد

نستكمل شرح الفرق بين التأمين على الحياة لأجل محدد والتأمين الصحي، وننتقل إلى توضيح النوع الثاني من الحماية، وهو ما يساعدك على فهم الصورة بشكل أكبر.

ماذا يغطي التأمين على الحياة لأجل محدد؟

على عكس التأمين الصحي، فإن التأمين على الحياة لأجل محدد لا يرتبط بالعلاج أو الرعاية الطبية، بل يهدف إلى حماية الأسرة ماليًا في حال وفاة المؤمن عليه خلال مدة زمنية محددة، وهو ما يفسر سبب تكرار سؤال: التأمين على الحياة أم التأمين الصحي أفضل بين كثير منا.

تشمل التغطية:

- الوفاة خلال فترة محددة (10 أو 20 أو 30 سنة)

- صرف مبلغ التأمين للمستفيدين

- إمكانية إضافة ملحقات مثل:

- تغطية الأمراض الحرجة

- الوفاة الناتجة عن الحوادث

ويُصنف هذا النوع ضمن أدوات الحماية المالية، وهو اختلاف أساسي في مقارنة التأمين الصحي مقابل تأمين الحياة محدد المدة.

كيف يعمل التأمين على الحياة لأجل محدد؟

آلية عمل التأمين على الحياة لأجل محدد في الإمارات تُعد سيطة نسبيًا، وتشمل:

- قسط ثابت طوال مدة الوثيقة

- في حال الوفاة خلال المدة:

- يتم صرف مبلغ التأمين للمستفيدين

- في حال انتهاء المدة وبقاء المؤمن عليه حيًا:

- لا يتم صرف أي مبلغ

- الاستثناء يكون فقط عند وجود تغطية أمراض حرج

ولهذا السبب، لا يُعد هذا النوع وسيلة ادخار، بل حماية مؤقتة، وهو ما يعزز فهم الفرق بين التأمين على الحياة لأجل محدد والتأمين الصحي بشكل عملي.

التأمين الصحي مقابل تأمين الحياة محدد المدة

الآن بعد استعراض كل ما يخص التأمين الصحي والتأمين على الحياة، من المفيد التوقف قليلًا عند الصورة الأكبر، فالمقارنة بين التأمين الصحي مقابل تأمين الحياة محدد المدة، لا تتعلق فقط بما يغطيه كل نوع، بل بكيف ينعكس ذلك على حياتك اليومية وعلى خطتك المالية بشكل عام.

في الجدول التالي نضع الفروق الأساسية بصورة مبسطة تساعدك على فهم دور كل تأمين بوضوح، وتزيل أي التباس شائع بينهما.

| وجه المقارنة | التأمين الصحي | تأمين الحياة محدد المدة |

| الهدف الأساسي | حماية الفرد من تكاليف العلاج، الأدوية، والطوارئ الطبية اليومية. | حماية الأسرة ماليًا وتوفير دعم نقدي لهم في حال غياب العائل. |

| طبيعة الحماية | يغطي المصاريف الطبية (أحياء). | يغطي المخاطر الحياتية (حماية الورثة). |

| الأقساط والتكاليف | تتغير بناءً على العمر والحالة الصحية ونوع التغطية؛ وغالبًا ما تزيد سنوياً. | أقساط أقل نسبياً، وتتميز بأنها ثابتة طوال فترة التعاقد ولا تتأثر بالاستخدام. |

| آلية الاستفادة | علاج مباشر عبر الشبكة الطبية أو استرداد مبالغ الفواتير المدفوعة. | صرف مبلغ التأمين (التعويض) بالكامل نقدًا للمستفيدين المحددين في الوثيقة. |

| مدة الوثيقة | قصيرة الأجل (سنوية عادةً) وتجدد بشكل دوري. | طويلة الأجل (مدة ثابتة مثل 10، 20، أو 30 سنة) وتنتهي بانتهاء المدة. |

| المرونة | يمكن تعديل المنافع أو الشبكة الطبية عند كل تجديد سنوي. | تظل الشروط والمبالغ ثابتة ومحددة منذ بداية العقد وحتى نهايته. |

التأمين على الحياة أم التأمين الصحي أفضل؟

الإجابة على سؤال التأمين على الحياة أم التأمين الصحي أفضل لا توجد لها قاعدة واحدة تنطبق على الجميع، لأن الاختيار ببساطة مرتبط بمجموعة من الظروف الخاصة بالشخص الذي يسعى لشراء التأمين، ونوضح لكم ذلك في السطور التالية:

عوامل تحديد نوع التأمين الأنسب

للاختيار بين التأمين الصحي مقابل التأمين على الحياة يجب أولاً النظر إلى العوامل التالية:

العمر:

في المراحل العمرية الأولى، يكون التركيز غالبًا على العلاج والطوارئ الصحية، بينما مع التقدم في العمر تبدأ الحاجة إلى التفكير في تأمين الأسرة والاستقرار المالي.

الحالة الصحية:

إذا كنت تعاني من مشاكل صحية أو تحتاج متابعة طبية مستمرة، يصبح التأمين الصحي أولوية أساسية، أما إذا كانت حالتك الصحية مستقرة، فقد يكون تأمين الحياة جزءًا من تخطيطك للمستقبل.

الالتزامات المالية:

وجود قروض، أقساط، أو التزامات شهرية ثابتة يجعل تأمين الحياة أكثر أهمية، لأنه يضمن استمرار هذه الالتزامات حتى في حال غيابك.

إعالة الأسرة:

إذا كان هناك أشخاص يعتمدون عليك ماليًا، مثل زوجة أو أطفال، فإن تأمين الحياة يلعب دورًا أساسيًا في حمايتهم، بينما يظل التأمين الصحي مهمًا لتغطية احتياجاتك الطبية اليومية.

التخطيط المالي طويل المدى:

التفكير في المستقبل لا يعني اختيار نوع واحد فقط، بل تحديد ما إذا كنت بحاجة إلى حماية صحية حالية، أو حماية مالية للأسرة، أو الاثنين معًا.

لهذا السبب، تختلف احتياجات الشخص الأعزب تمامًا عن احتياجات رب الأسرة، وهو ما يوضح لماذا يُعد فهم الفرق بين التأمين على الحياة لأجل محدد والتأمين الصحي خطوة أساسية قبل اتخاذ أي قرار تأميني.

الجمع بين التأمين الصحي وتأمين الحياة

في لوكينشور، نرى أن الجمع بين النوعين هو الخيار الأكثر توازنًا عند التفكير في التأمين الصحي مقابل تأمين الحياة محدد المدة، لأن كل نوع يعالج جانبًا مختلفًا من المخاطر التي قد يواجهها الشخص خلال حياته.

التأمين الصحي يحميك في حياتك اليومية

فهو يغطي احتياجاتك الطبية المعتادة، مثل زيارات الأطباء، الفحوصات، التحاليل، والعلاج عند الطوارئ أو الحاجة إلى دخول المستشفى، وجود تأمين صحي معتمد وساري يعني أنك تستطيع التعامل مع أي ظرف صحي مفاجئ دون القلق من التكاليف أو تأجيل العلاج بسبب العبء المالي.

التأمين على الحياة يحمي من يعتمد عليك ماليًا

في حال حدوث غياب مفاجئ، يوفّر تأمين الحياة دعمًا ماليًا مباشرًا للأسرة أو المستفيدين، يساعدهم على الاستمرار في مواجهة التزامات الحياة مثل المعيشة، التعليم، أو سداد القروض، دون الدخول في ضغوط مالية إضافية في وقت صعب.

الاعتماد على نوع واحد فقط قد يترك فجوة خطيرة؛ فالتأمين الصحي لا يقدم حماية مالية للأسرة بعد الوفاة، بينما التأمين على الحياة لا يغطي تكاليف العلاج أثناء الحياة، ولهذا يصبح سؤال التأمين على الحياة أم التأمين الصحي أفضل غير مكتمل، ما لم يتم النظر إلى الجمع بين النوعين كحل متكامل يوفّر حماية واقعية للحاضر، ويضمن استقرار المستقبل في الوقت نفسه.

الخاتمة

في النهاية، يتضح أن الفرق بين التأمين على الحياة لأجل محدد والتأمين الصحي لا يقتصر على اختلاف الأسماء، بل يرتبط بدور كل نوع وما يقدمه فعليًا، فالتأمين الصحي يهتم بتغطية احتياجات العلاج والرعاية الطبية أثناء حياتك، بينما يركز التأمين على الحياة على حماية أسرتك ماليًا في حال غيابك، ولا يمكن اعتبار أحدهما بديلًا عن الآخر.

ويبقى السؤال الطبيعي: التأمين على الحياة أم التأمين الصحي أفضل؟ الإجابة تختلف من شخص لآخر حسب ظروفه واحتياجاته، ومع فهم واضح لطبيعة التأمين الصحي مقابل تأمين الحياة محدد المدة يصبح اتخاذ القرار أسهل، ويكون الهدف هو تأمين الحاضر والاستعداد للمستقبل دون ترك ثغرات غير محسوبة.

الأسئلة الشائعة

1. ما الفرق بين التأمين على الحياة لأجل محدد والتأمين الصحي؟

الأول يوفر حماية مالية بعد الوفاة، بينما الثاني يغطي تكاليف العلاج أثناء الحياة.

2. هل يمكن الجمع بين النوعين؟

نعم، وغالبًا ما يكون الجمع بينهما هو الخيار الأكثر أمانًا.

3. هل يغطي التأمين على الحياة المصاريف الطبية؟

لا، إلا في حال وجود ملحق أمراض حرجة.

4. متى يكون التأمين الصحي مقابل تأمين الحياة محدد المدة هو الخيار الأنسب؟

عند التخطيط المتكامل للحماية الصحية والمالية في آنٍ واحد.

5. هل يغطي التأمين على الحياة النظمية النفقات الطبية أم فقط أحداث الحياة؟

يغطي التأمين على الحياة النظمية (Term Insurance) فقط أحداث الحياة، وبشكل محدد الوفاة خلال مدة الوثيقة. هذه نقطة أساسية تميز التأمين الصحي عن التأمين على الحياة، ويغفل عنها الكثيرون.

6. كيف أقرر أي نوع من التأمين الأنسب لي ولعائلتي؟

لتحديد الخيار المناسب بين التأمين الصحي والتأمين على الحياة النظمية، قم بمراجعة احتياجاتك الطبية، اعتماد أفراد العائلة عليك، استقرار الدخل، والأهداف الطويلة المدى، ثم اختر التغطية التي تتوافق مع هذه الأولويات.

التعليقات (0)

اترك تعليقًا