هل تواجه حادثًا مروريًا؟ تعرّف على كل ما يخص تأمين الخسارة الكلية للسيارات، وكيفية حماية تأمين الخسارة الكلية لسائقي السيارات في الإمارات العربية المتحدة. يشرح هذا الدليل إجراءات مطالبة تأمين الخسارة الكلية للسيارات، ويُعرّف الخسارة النقدية في تأمين السيارات، ويكشف عن أساليب التفاوض. اكتشف كيفية زيادة قيمة التسوية وتجنب الفجوات المالية عندما تتجاوز تكاليف إصلاح سيارتك قيمتها الحقيقية، كل ما يخص تأمين السيارات في الخسارة الكاملة تجده هنا.

ما هو تأمين الخسارة الكلية للسيارة؟

تأمين الخسارة الكلية للسيارات، المعروف أيضًا باسم تأمين الخسارة الكلية، أو الحماية من الخسارة الكلية، أو التغطية، هو بوليصة تأمين في دولة الإمارات العربية المتحدة تمنحك تغطية مالية في حال إعلان سيارتك خسارة كلية . هذا يعني فقدان سيارتك بسبب حوادث جسيمة، أو حريق، أو سرقة، أو كوارث طبيعية شديدة. يعتمد نطاق هذه التغطية على طبيعة بوليصة شركة التأمين الخاصة بك.

كيف تعمل عملية حساب الخسارة الكلية للتأمين؟

بالحديث عن تأمين الخسارة الكلية للسيارات في الإمارات، عندما يتعلق الأمر بكيفية عمل حساب الخسارة الكلية للتأمين، يتم إجراء التقديرات من خلال تقييم شامل للمركبة، مثل:

- تقييم الأضرار: يقوم الخبير بفحص مدى الضرر وما إذا كان قابلاً للإصلاح أم لا.

- تقدير القيمة السوقية: يقوم الخبراء بحساب القيمة السوقية للمركبة قبل الحادث مع الأخذ في الاعتبار عوامل مثل العمر والطلب في السوق.

- مقارنة تكاليف الإصلاح: تُقارن تكاليف إصلاح السيارة بقيمة السيارة قبل الحادث. إذا تجاوزت تكاليف الإصلاح 50% من قيمة السيارة، تُعتبر خسارة كلية، وهنا يأتي دور تأمين الخسارة الكلية للسيارات.

عند حساب إجمالي التأمين على الخسارة، هناك عوامل أخرى مؤثرة أيضًا مثل

- قيمة الاستهلاك

- الماركة والموديل

- التآكل والتلف

- عمر

- المسافة المقطوعة

- طلب السوق

ما هي قيمة تأمين الخسارة الكلية للسيارة؟

لحساب قيمة تأمين الخسارة الكلية للسيارات، يجب حساب القيمة النقدية الفعلية (ACV)، وهي القيمة السوقية للسيارة قبل الحادث. بعد ذلك، تُحسب تكاليف الإصلاح.

كما ذُكر سابقًا، تُعلن الخسارة الكلية عندما تتجاوز تكاليف الإصلاح 50% من القيمة الفعلية للسيارة. مع ذلك، تؤثر العوامل المذكورة أعلاه أيضًا على القيمة النقدية الفعلية للسيارة، مما يؤثر بدوره على قيمة الخسارة الكلية، ويبرز أهمية تأمين الخسارة الكلية للسيارات.

ما هو الخسارة النقدية في تأمين السيارات؟

قد تتساءل ما هو الخسارة النقدية في تأمين السيارات؟ يشير مصطلح “الخسارة النقدية” إلى الحالة التي يُقدم فيها المؤمِّن تعويضًا نقديًا بدلًا من إصلاح المركبة أو استبدالها. وهذا شائع في حالات الخسارة الكلية، حيث يُفضِّل المؤمَّن له القيام بعملية الاستبدال بنفسه. ويُحسب التعويض عادةً بناءً على القيمة النقدية الفعلية (ACV) مطروحًا منها أي خصومات أو استثناءات في وثيقة تأمين الخسارة الكلية للسيارات.

تغطية الخسارة الكلية لتأمين الفجوة

تأمين الفجوة، أو حماية الأصول المضمونة، يحميك من تراكم الديون بعد حادث خسارة كلية. وهو مشابه أيضًا لتأمين الخسارة الكلية للسيارات في حال وقوع حادث أدى إلى تدمير سيارتك بالكامل، يمكنك اللجوء إلى شركة التأمين الخاصة بك للحصول على تغطية مالية.

قد يؤدي حادث سيارة إلى عواقب مالية، مثل تراكم ديون تفوق قيمة السيارة. تغطي العديد من شركات التأمين القيمة النقدية الفعلية للسيارة فقط بعد وقوع حوادث كالسرقة. مع ذلك، تعتمد تكلفة تجاوز تغطية تأمين الفجوة على عدة عوامل مختلفة.

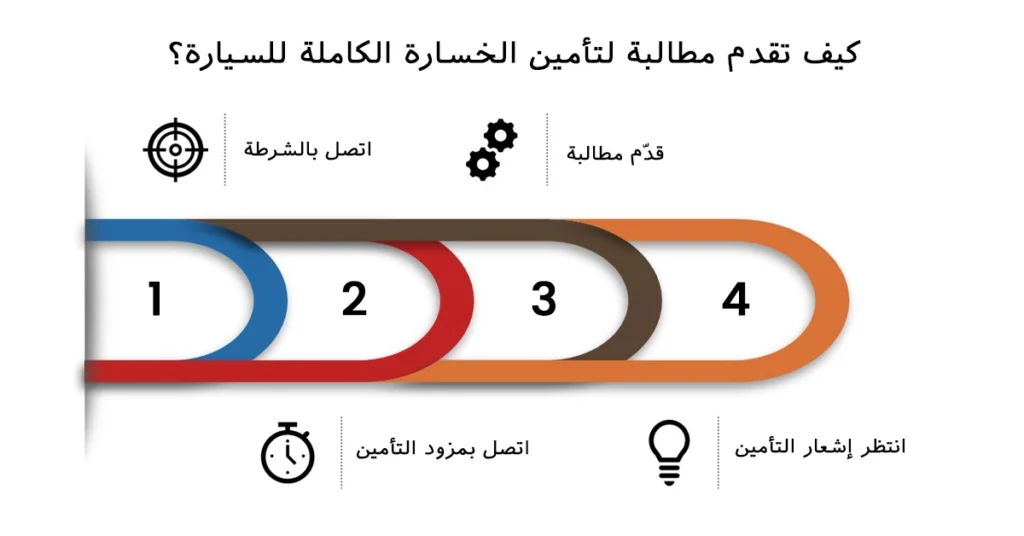

كيفية تقديم مطالبة تأمين الخسارة الكلية للسيارة؟

لتقديم مطالبة تأمين السيارة في حالة الخسارة الكلية في دولة الإمارات العربية المتحدة، يمكنك اتباع الخطوات البسيطة التالية:

1. اتصل بالشرطة

أولاً، عند تقديم مطالبة تأمين الخسارة الكلية للسيارات يجب عليك الاتصال بالشرطة للتحقيق في الحوادث وكذلك إعطائك تقريرًا للشرطة.

2. اتصل بمزود التأمين الخاص بك

بعد الاتصال بالشرطة، يجب عليك إبلاغ شركة التأمين بالحادث. من المرجح أن تطلب منك الشركة إثباتات وتقارير الشرطة.

3. تقديم مطالبة

توفر معظم شركات التأمين نموذج مطالبة تأمين الخسارة الكلية للسيارات على مواقعها الإلكترونية، ويجب عليك تعبئته. تأكد من إرفاق إثباتات، مثل تقارير الشرطة وغيرها من الوثائق.

4. انتظر إشعار شركة التأمين الخاصة بك

سوف يتصل بك المؤمِّن الخاص بك للتحقيق في الحادث وفحصه بشكل أكبر.

عملية تسوية مطالبات تأمين الخسارة الكلية للسيارة

تتكون عملية تسوية مطالبة تأمين الخسارة الكلية للسيارات من عدة خطوات. لنلقِ نظرة:

1. تقرير المطالبة الأولية

ستحتاج إلى تقرير مطالبتك الأولي الذي أصدرته لشركة التأمين. عادةً ما يُوثّق هذا التقرير في نموذج.

2. تقييم أضرار المركبة

في هذه الخطوة يتم حساب الضرر الذي قد يصيب سيارتك بدقة من خلال العملية التي ذكرناها سابقاً.

3. حساب قيمة السيارة

سيتم تقدير القيمة النقدية الفعلية لسيارتك. هذه هي قيمتها قبل الحادث. ثم، ستتم مقارنة الضرر بالقيمة النقدية الفعلية.

4. إشعار الخسارة الكلية

في حال تجاوزت تكاليف الإصلاح 50% من القيمة الفعلية، تُعتبر سيارتك خسارة كلية. لذلك، ستُبلغك شركة التأمين بهذا القرار.

5. عرض التسوية

بعد ذلك، سيقدم لك مزود التأمين الخاص بك عرض تسوية بناءً على أسعار تأمين الخسارة الكلية للسيارات التي قارنها في وقت سابق من هذه العملية للتغطية المالية.

6. عملية التفاوض

يمكنك مراجعة عرض التسوية. إذا كنت تعتقد أنه ليس عادلاً، يمكنك التفاوض مع شركة التأمين الخاصة بك. يمكنك تقديم أدلة إضافية إذا كنت تعتقد أن ذلك قد يكون مفيدًا.

7. دفع التسوية

بعد موافقتك على التسوية، وقّع على المستندات اللازمة لإتمام مطالبة تأمين الخسارة الكلية للسيارات رسميًا. ستُرسل لك شركة التأمين مبلغ التسوية عبر طريقة الدفع التي توافق عليها.

8. استرداد التكاليف الأخرى (إن وجدت)

إذا كان لديك تأمين شامل لسيارتك، فسوف تكون شركة التأمين الخاصة بك مسؤولة عن دفع رسوم الاسترداد.

9. الاعتبارات الضريبية

في دولة الإمارات العربية المتحدة، تُعفى خدمات التأمين على الحياة من ضريبة القيمة المضافة، ما يعني عدم فرض ضريبة القيمة المضافة على أقساط وثائق التأمين على الحياة. مع ذلك، يخضع التأمين العام، بما في ذلك تغطية المركبات، لضريبة قيمة مضافة بنسبة 5% على أقساط التأمين. هذا يعني أنه عند شراء تأمين سيارة في الإمارات العربية المتحدة، ستدفع قسط التأمين بالإضافة إلى ضريبة القيمة المضافة بنسبة 5%.

اقرأ أيضًا: كيف تحصل على تأمين سيارة رخيص في الإمارات؟

متى تعتبر المركبة متضررة بالكامل في الإمارات العربية المتحدة؟

بعد أن عرفت ما يغطيه تأمين الخسارة الكلية للسيارات، قد تتساءل متى تعتبر المركبة متضررة بالكامل؟ في حين أن قاعدة 50% هي إرشادات قياسية، فقد تعتبر شركات التأمين السيارة خسارة إجمالية بناءً على إمكانية الإصلاح، أو المخاوف المتعلقة بالسلامة، أو الإرشادات التنظيمية، وخاصة بالنسبة للسيارات المستوردة أو التي لا تتوافق مع مواصفات دول مجلس التعاون الخليجي.

ابحث عن خيارات تأمين السيارات ضد الخسائر الكلية عبر الإنترنت

جمعت مواقع تجميع التأمين الإلكترونية أفضل شركات التأمين في الإمارات العربية المتحدة في مكان واحد، مما سهّل عليك عملية تأمين الخسارة الكلية للسيارات بشكل كبير. يمكنك مقارنة خيارات تأمين سيارتك ضد الخسائر الكلية عبر موقعنا الإلكتروني دون الحاجة للبحث على الإنترنت للعثور على شركات تأمين موثوقة ومقارنة عروض الأسعار.

من خلال ذكر أولوياتك وميزانيتك وبعض المعلومات الأساسية عن سيارتك، سيتمكنون من تقديم أفضل خطط والوثائق لك. تُعتبر وثائق تأمين السيارات المخصصة ضد الخسارة الكلية من أكثر الوثائق موثوقية في الإمارات العربية المتحدة.

اقرأ أيضًا: بوليصة تأمين متعددة للسيارات في دبي

الحكم النهائي بشأن تأمين الخسارة الكلية للسيارات في الإمارات العربية المتحدة

سواءً تعرضت سيارتك لحادث كبير أو سُرقت بشكل يصعب استرداده، يضمن لك تأمين الخسارة الكلية للسيارات عدم فقدانك أي شيء. بدءًا من فهم كيفية معالجة مطالبة تأمين الخسارة الكلية للسيارات ووصولًا إلى تجنب الخسائر النقدية في تأمين السيارات، يُعدّ الحصول على التغطية المناسبة أمرًا بالغ الأهمية. قارن بوالص التأمين الموثوقة مع لوكينشور واختر راحة البال، بدلًا من الذعر، عندما تسوء الأمور.

الأسئلة الشائعة

1: هل يمكنني التفاوض على مبلغ تسوية الخسارة الإجمالية؟

نعم، إذا كنت تعتقد أن التسوية غير عادلة، فيمكنك تقديم أدلة مثل التقييمات الأخيرة أو مقارنات السوق أو سجلات الخدمة لدعم عرضك المضاد.

2: ما هو المبلغ الذي يدفعه التأمين في حالة مطالبة تأمين الخسارة الكلية للسيارات؟

تعتمد قيمة تأمين الخسارة الكلية للسيارات على عدة عوامل، بما في ذلك نوع السيارة، وطرازها، وعمرها، وحالتها قبل الحادث، والطلب في السوق، والقيمة السوقية.

3: كيفية التفاوض مع خبراء التأمين على السيارات بشأن الخسارة الكلية للسيارة؟

إذا كنت تشعر بأن العرض الذي قدمته لك شركة التأمين الخاصة بك لتغطية تأمين الخسارة الكلية للسيارات غير عادل، فيمكنك تقديم المزيد من الأدلة والإثباتات للتفاوض معهم.

4: كم من الوقت سوف تدفع شركة التأمين ثمن سيارة الإيجار بعد الخسارة الكلية؟

تغطي معظم شركات التأمين وبوالص التأمين تكاليف استئجار السيارات لمدة تصل إلى 30 يومًا. مع ذلك، يعتمد ذلك على شركة التأمين الخاصة بك؛ ويمكنك التحقق من هذا العامل في بوليصة التأمين الخاصة بك.

5: ما هي أفضل خيارات تأمين الخسارة الكلية للسيارات في الإمارات العربية المتحدة؟

يمكنك استعراض أفضل شركات تأمين السيارات ضد الخسائر الكلية باستخدام لوكينشور. إليك بعض شركات التأمين الأكثر موثوقية التي تقدم خدمة تأمين الخسارة الكلية للسيارات في الإمارات العربية المتحدة: سلامة للتأمين، سكون للتأمين، أدامجي للتأمين، الصقر للتأمين، الوطنية للتأمين.

6. ماذا يعني الخسارة النقدية في تأمين السيارات؟

الخسارة النقدية تعني قيام شركة التأمين بدفع قيمة السيارة المتضررة بدلاً من ترتيب الإصلاحات. وينطبق هذا غالبًا في حالات الخسارة الكلية عندما يكون الإصلاح غير ممكن أو غير فعال من حيث التكلفة.

التعليقات (0)

اترك تعليقًا